Лучшее от SaxoBank

Лучшее от SaxoBank

Обеспокоенность по поводу Украины способствует росту цен на рынке

2014-04-28 11:22:51

3 показателя: санкции ЕС, занятость и ВВП в США

2014-07-30 12:09:03

Утренний брифинг от Saxo Bank: обзор рынков на 22 июля 2014 года

2014-07-22 10:14:45

3 показателя на сегодня: заказы в Германии, производство во Франции

2014-05-07 14:09:55

Доходность казначейских облигаций пугает подобно «Годзилле»

2014-05-20 12:07:33

| Еженедельное обновление по облигациям: Меняет ли волна направление? |

Обзор рынка облигаций от Саймона Фасдала, главы отдела торговли облигациями Saxo Bank

• Многие классы активов развивающихся рынков с середины апреля пошли вверх

• Премии развивающихся рынков от отношению к развитым поддержат ралли первых

• Увидим ли мы смещение фокуса интереса от развитых к развивающимся рынкам?

В преддверии наступления 2014 года было сделано несколько прогнозов: 1) низкая доходность на протяжении долгого времени, особенно в зоне евро; 2) незначительное влияние начала сворачивания QE; и 3) ралли развивающегося рынка в какой-то период времени в 2014 году. Более детальную информацию можно прочитать здесь.

Несмотря на продолжающуюся геополитическую неопределённость и наличие негативных новостей в отношении многих стран с развивающимся рынком (действительно, у них немало нерешённых проблем), многие классы активов этого рынка начали повышательное движение уже с середины апреля!

Вполне вероятно, что это ралли, в частности, облигаций, может продлиться в течение долгого времени, но не ввиду улучшения ситуации в развивающихся странах (этого не произойдёт), а потому что оценки корпоративных и некоторых государственных облигаций предлагают неплохую рисковую премию в сравнении с их европейскими «конкурентами».

Потоки капитала движутся подобно волнам

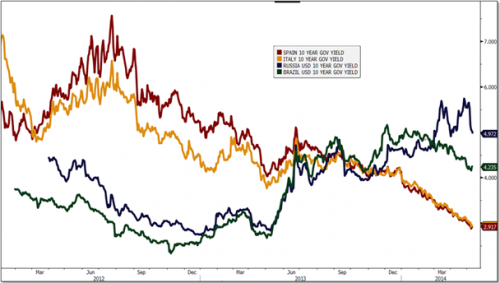

Движение крупных потоков капитала можно сравнить с волновыми колебаниями. Так, чётко видно, как недавнее движение, спровоцированное европейским долговым кризисом, привело к изменениям в доходности облигаций стран Южной Европы, что ознаменовало собой начало волны. Затем волна пошла от континентальной части Европы и охватила почти все страны – даже те, что находились довольно далеко от «эпицентра катастрофы». В первую очередь бумаги с рейтингом «АА» и «ААА», но и облигации развивающихся стран с более высоким рейтингом и корпоративные облигации начали наблюдать улучшения от этого денежного потока. К примеру, бразильские 10-летние номинированные в долларах США облигации торгуются на 2,5 процента ниже, тогда как португальские 10-летние бумаги пошли вверх на 11,0 процентов (см. диаграмму ниже).

Первая волна

Источник: Bloomberg and Saxo Bank

Продажи активов развивающихся рынков стали второй волной, вызванной политикой экс-председателя ФРС Бена Бернанке. Она берёт своё начало в мае 2013 и продолжается до начала 2014 года. Удар в большей или меньшей степени пришёлся на все развивающиеся рынки одновременно с классическим порочным кругом распродаж, ослаблением валюты, новостными заголовками, ещё большими распродажам и ещё большим ослаблением валюты. Продажа активов развивающихся рынков стала так называемым новым трендом особенно для фондов облигаций США.

Куда делись деньги?

Эта вторая волна накатила на берега южной Европы, вернувшись в те страны, которые она оставила несколько лет назад. Всё это вылилось в однонаправленный рост облигаций южноевропейских стран и корпоративных облигаций всех стран Европы, доводя доходность до наименьших минимумов да так, что никто и не вспомнил о когда-то существовавшем долговом кризисе. В действительности «высокая доходность» европейских облигаций на сегодняшний день составляет 4 процента.

Источник: Bloomberg and Saxo Bank

Положительное движение капитала оказало незатухающий эффект на недавнее весьма малостабильное восстановление в Европе. Между тем, рынок, как правило, имеет привычку преуменьшать текущие нерешённые экономические проблемы (безработица и т. д.), когда все участники рынка становятся покупателями.

В то же время основной поток сообщений на развивиающихся рынках составляли плохие новости, и из-за ребалансировки экономик и отмежевания от неспоконой среды рынка, многие открыто выражали своё недовольство, провоцируя рост негативных для этих стран публикаций в СМИ. С одной стороны, казалось, что премия за риск на развивающихся рынках просто не способна в достаточной мере повыситься и участники рынка испугались грядущего обвала. Примешайте сюда ряд тревожных геополитических сообщений – и всё готово для всеобщей паники.

Но паника по-настоящему ещё и не началась

Некоторые инвесторы анализируют высокую премию за риск по некоторым ценным бумагам самых уязвимых развивающихся рынков и корпораций, но подходят к этому с осторожностью. При этом складывается такое ощущение, что инвесторы считают, что эти премии лучше отражают текущие проблемы многих развивающихся стран. К тому же, согласно представленным данным, апрель стал первым месяцем с мая 2013 года, в котором денежные потоки в бумаги развивающихся рынков с фиксированным доходом демонстрировали положительный результат. На наш взгляд, это важный сигнал.

С другой стороны, европейские облигации в целом подошли к тому моменту, когда инвесторы начали наблюдать ограниченное повышательное движение. Волна просто достигла той отметки, когда теряется интерес. Даже учитывая пограничную зону комфорта, регулируемую Европейским центральным банком (ЕЦБ), облигации в определенный момент пробьют физические границы, чтобы совершить потенциальное повышательное движение. Когда потенциал роста близок к нулю, то вы можете столкнуться с понижением.

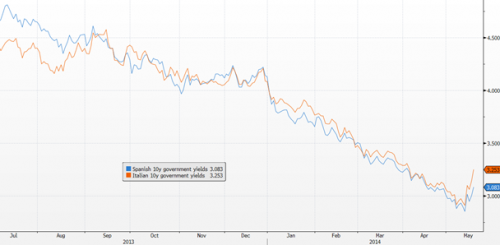

В ходе обсуждения данной гипотезы во время семинара инвесторов на Кипре в прошлый четверг, один инвестор задал мне такой вопрос: может ли поток денежных средств, направленный на развивающиеся рынки, потенциально ослабить часть давления на европейские премии за риск, тем самым повышая доходность облигаций периферийных стран? С прошлого четверга итальянские 10-летние облигации были распроданы более (что под вопросом) чем на 3 пункта на фоне понижения ВВП вкупе со свежими пессимистическими прогнозами в отношении Еврозоны. Несмотря на предстоящую встречу ЕЦБ, данная ситуация выглядит как классическая неудовлетворительная динамика, учитывая появление отрицательной корреляции бундов.

Может быть, это начало 3-й волны… Из Европы и США на развивающиеся рынки?

Источник: Bloomberg и Saxo Bank

В недельном обновлении по облигациям, представленном ниже, вы можете найти информацию о коррекции на рынках облигаций периферийных стран Европы, а также новых облигаций.

Материал предоставлен Trading Floor

• Многие классы активов развивающихся рынков с середины апреля пошли вверх

• Премии развивающихся рынков от отношению к развитым поддержат ралли первых

• Увидим ли мы смещение фокуса интереса от развитых к развивающимся рынкам?

В преддверии наступления 2014 года было сделано несколько прогнозов: 1) низкая доходность на протяжении долгого времени, особенно в зоне евро; 2) незначительное влияние начала сворачивания QE; и 3) ралли развивающегося рынка в какой-то период времени в 2014 году. Более детальную информацию можно прочитать здесь.

Несмотря на продолжающуюся геополитическую неопределённость и наличие негативных новостей в отношении многих стран с развивающимся рынком (действительно, у них немало нерешённых проблем), многие классы активов этого рынка начали повышательное движение уже с середины апреля!

Вполне вероятно, что это ралли, в частности, облигаций, может продлиться в течение долгого времени, но не ввиду улучшения ситуации в развивающихся странах (этого не произойдёт), а потому что оценки корпоративных и некоторых государственных облигаций предлагают неплохую рисковую премию в сравнении с их европейскими «конкурентами».

Потоки капитала движутся подобно волнам

Движение крупных потоков капитала можно сравнить с волновыми колебаниями. Так, чётко видно, как недавнее движение, спровоцированное европейским долговым кризисом, привело к изменениям в доходности облигаций стран Южной Европы, что ознаменовало собой начало волны. Затем волна пошла от континентальной части Европы и охватила почти все страны – даже те, что находились довольно далеко от «эпицентра катастрофы». В первую очередь бумаги с рейтингом «АА» и «ААА», но и облигации развивающихся стран с более высоким рейтингом и корпоративные облигации начали наблюдать улучшения от этого денежного потока. К примеру, бразильские 10-летние номинированные в долларах США облигации торгуются на 2,5 процента ниже, тогда как португальские 10-летние бумаги пошли вверх на 11,0 процентов (см. диаграмму ниже).

Первая волна

Источник: Bloomberg and Saxo Bank

Продажи активов развивающихся рынков стали второй волной, вызванной политикой экс-председателя ФРС Бена Бернанке. Она берёт своё начало в мае 2013 и продолжается до начала 2014 года. Удар в большей или меньшей степени пришёлся на все развивающиеся рынки одновременно с классическим порочным кругом распродаж, ослаблением валюты, новостными заголовками, ещё большими распродажам и ещё большим ослаблением валюты. Продажа активов развивающихся рынков стала так называемым новым трендом особенно для фондов облигаций США.

Куда делись деньги?

Эта вторая волна накатила на берега южной Европы, вернувшись в те страны, которые она оставила несколько лет назад. Всё это вылилось в однонаправленный рост облигаций южноевропейских стран и корпоративных облигаций всех стран Европы, доводя доходность до наименьших минимумов да так, что никто и не вспомнил о когда-то существовавшем долговом кризисе. В действительности «высокая доходность» европейских облигаций на сегодняшний день составляет 4 процента.

Источник: Bloomberg and Saxo Bank

Положительное движение капитала оказало незатухающий эффект на недавнее весьма малостабильное восстановление в Европе. Между тем, рынок, как правило, имеет привычку преуменьшать текущие нерешённые экономические проблемы (безработица и т. д.), когда все участники рынка становятся покупателями.

В то же время основной поток сообщений на развивиающихся рынках составляли плохие новости, и из-за ребалансировки экономик и отмежевания от неспоконой среды рынка, многие открыто выражали своё недовольство, провоцируя рост негативных для этих стран публикаций в СМИ. С одной стороны, казалось, что премия за риск на развивающихся рынках просто не способна в достаточной мере повыситься и участники рынка испугались грядущего обвала. Примешайте сюда ряд тревожных геополитических сообщений – и всё готово для всеобщей паники.

Но паника по-настоящему ещё и не началась

Некоторые инвесторы анализируют высокую премию за риск по некоторым ценным бумагам самых уязвимых развивающихся рынков и корпораций, но подходят к этому с осторожностью. При этом складывается такое ощущение, что инвесторы считают, что эти премии лучше отражают текущие проблемы многих развивающихся стран. К тому же, согласно представленным данным, апрель стал первым месяцем с мая 2013 года, в котором денежные потоки в бумаги развивающихся рынков с фиксированным доходом демонстрировали положительный результат. На наш взгляд, это важный сигнал.

С другой стороны, европейские облигации в целом подошли к тому моменту, когда инвесторы начали наблюдать ограниченное повышательное движение. Волна просто достигла той отметки, когда теряется интерес. Даже учитывая пограничную зону комфорта, регулируемую Европейским центральным банком (ЕЦБ), облигации в определенный момент пробьют физические границы, чтобы совершить потенциальное повышательное движение. Когда потенциал роста близок к нулю, то вы можете столкнуться с понижением.

В ходе обсуждения данной гипотезы во время семинара инвесторов на Кипре в прошлый четверг, один инвестор задал мне такой вопрос: может ли поток денежных средств, направленный на развивающиеся рынки, потенциально ослабить часть давления на европейские премии за риск, тем самым повышая доходность облигаций периферийных стран? С прошлого четверга итальянские 10-летние облигации были распроданы более (что под вопросом) чем на 3 пункта на фоне понижения ВВП вкупе со свежими пессимистическими прогнозами в отношении Еврозоны. Несмотря на предстоящую встречу ЕЦБ, данная ситуация выглядит как классическая неудовлетворительная динамика, учитывая появление отрицательной корреляции бундов.

Может быть, это начало 3-й волны… Из Европы и США на развивающиеся рынки?

Источник: Bloomberg и Saxo Bank

В недельном обновлении по облигациям, представленном ниже, вы можете найти информацию о коррекции на рынках облигаций периферийных стран Европы, а также новых облигаций.

Материал предоставлен Trading Floor

Понравилcя материал? Не забудьте поставить плюс и поделиться в социальной сети!

22 мая 2014

|

22 мая 2014

|

Из недавнего:

Нажмите, чтобы обновить-

zaharik100

3 июня 2026, 09:56→ Советник OSA_Scalper_NTL2 МТ4 М5 XAUUSD (7) в Блог им. zaharik100

Понятно.OSA правду написал, что этих умников увидишь сразу.Это... <>[Читать..] -

igrun

30 мая 2026, 00:54→ (болванку) операционной системы для процессора Baikal-M (BE-M1000, ARMv8-A) (2) в Стол заказов MQL

Андрей пишешь оси под заказ — ну плииз <>[Читать..] -

Kadosh123456789

7 мая 2026, 20:59→ Евро советник (4) в Стол заказов MQL

Ааааа))) Я думал код подправить))) <>[Читать..] -

drona007

7 мая 2026, 20:31→ Прикрутить стрелки на график (4) в Стол заказов MQL

Ромка, в личку загляни. <>[Читать..] -

MihaMM

7 мая 2026, 19:16→ Наконец то я его сделал!!! Индикатор IDay и советник к нему (18) в Блог им. MihaMM

уже готов робот, оказалось все гораздо проще небольшие... <>[Читать..] -

igrun

5 мая 2026, 17:58→ alert (13) в Стол заказов MQL

Андрей что скажешь о моем коде <>[Читать..] -

MihaMM

1 мая 2026, 20:59→ Тестовый счет для советников (7) в Блог им. MihaMM

:: вчера были и сильные движения хорошо отработал робот... <>[Читать..] -

igrun

28 апреля 2026, 01:48→ Правка советника (18) в Стол заказов MQL

::Multik.mq5 (13 Kb)

::Multik.ex5 (29 Kb) <>[Читать..] -

igrun

14 апреля 2026, 09:18→ Недельный обзор: XAUUSD, #SP500, #BRENT | 17 апреля 2026 (1) в Аналитика и прогнозы от компании FreshForex

что за индюки <>[Читать..] -

igrun

10 апреля 2026, 00:47→ Советник по HMA (22) в Стол заказов MQL

а там он со встроенной функцией индикатора или нет — понимаешь... <>[Читать..]

- Общая информация

- О проекте

- Наша команда

- Предупреждение о рисках

- Условия использования

- Рекламодателям

- Контакты

- Торговля

- Инструкция по FOREX для начинающих

- Сравнение FOREX и биржевого рынка

- Рейтинг брокеров Forex

- Расписание торговых сессий

- Монитор Forex (графики, календарь)

- Наши сервисы и услуги

- Forex VPS

- Тестовая лаборатория

- Рейтинг советников Форекс

- Файловое хранилище

- Конкурсы от брокеров Форекс

- Инвесторам

- Новости: финансы, бизнес, экономика

- MetaTrader

- Скачать MetaTrader 5

- Начало работы с терминалом

- Мобильная версия терминала

- Язык MQL5 для создания советников

- Структура сообщества

- Главная

- Пользователи

- Группы

- Стены

- Лента комментариев

- Избранное

Внимание! Торговля и инвестирование на финансовых рынках сопряжены с повышенным риском потери капитала!

OpenTraders - информационный ресурс, не ведет брокерскую или дилерскую деятельность, не открывает счета. Все материалы на ресурсе носят информационный характер и не являются побуждением к действию. Администрация сайта может не соглашаться с мнением авторов. См. Предупреждение о рисках

Сайт работает на территории СНГ. Любая вероятная реклама направлена исключительно на жителей за пределами Российской Федерации, если явно не оговорено обратное. Пользователи самостоятельно несут ответственность за любую рекламу в своих материалах. См. Пользовательское cоглашение

Комментарии (0)

Зарегистрируйтесь или авторизуйтесь, чтобы оставить комментарий