Лучшее от SaxoBank

Лучшее от SaxoBank

Обеспокоенность по поводу Украины способствует росту цен на рынке

2014-04-28 11:22:51

3 показателя: санкции ЕС, занятость и ВВП в США

2014-07-30 12:09:03

Утренний брифинг от Saxo Bank: обзор рынков на 22 июля 2014 года

2014-07-22 10:14:45

3 показателя на сегодня: заказы в Германии, производство во Франции

2014-05-07 14:09:55

Доходность казначейских облигаций пугает подобно «Годзилле»

2014-05-20 12:07:33

| 3 показателя на сегодня: инфляция в ЕС, занятость в США и ВВП США за 1 кв. |

Ежедневный обзор рынка от Джеймса Писерно, аналитика брокерской компании Saxo Bank

— Аналитики прогнозируют инфляцию в Еврозоне на уровне 0,8%

— Занятость в частном секторе США предположительно выросла на 213 000

— Рост ВВП в 1-м квартале будет неутешительным из-за погодного фактора, говорят эксперты

Сегодня важный в плане экономических отчетов день. Главным событием в Европе станет публикация предварительной оценки инфляции в ЕС за апрель. Во второй половине дня выйдут два отчета из США, которые помогут участникам рынка подкорректировать свои ожидания в отношении развития экономики: отчет о занятости ADP за апрель и первая официальная оценка роста ВВП за первый квартал этого года. Также сегодня мы получим весточку от ФРС США, которая в 18.00 GMT опубликует заявление FOMC.

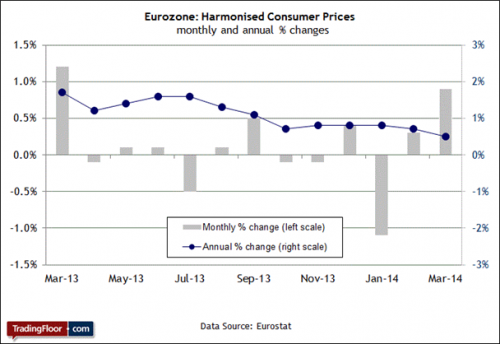

Инфляция потребительских цен в Еврозоне (09.00 GMT)

Принимая во внимание тот факт, что в предыдущем отчете годовой уровень инфляции опустился до 0,5%, участники рынка хотят узнать, сохранился ли в апреле этот тревожный нисходящий тренд. Если инфляция действительно продолжила падать, послужит ли это поводом для изменения политического курса? Необязательно, заявил вице-председатель Европейского центрального банка журналистам ранее на этой неделе. Самые последние результаты инфляции не имеют существенного значения, считает Витор Констансиу (Vitor Constancio):

«Это важная информация, но не единственный параметр, определяющий решение. Нам нужно сформировать более основательный взгляд на развитие инфляции в среднесрочной перспективе. И здесь значение имеет не один и не два показателя».

Возможно, однако глава центрального банка Франции обеспокоен возросшим риском. «Сейчас действуют временные и общемировые факторы. Цены на импорт падают, особенно на сырье и энергоресурсы» — заявил Кристиан Нуайе (Christian Noyer), председатель Банка Франции и член Европейского центрального банка. Во вступительной статье в ежегодном отчете Банка Франции за 2013 год, который был опубликован в понедельник, г-н Нуайе предупредил, что «на рынке действуют более глубокие и долгосрочные силы: значительные резервные мощности, сильное дефляционное давление, возникающее в результате отказа частного и государственного секторов от использования заемных средств, а также восстановление конкурентоспособности за счет снижения заработных плат и цен в странах, которые больше остальных пострадали в кризис».

Нуайе добавил, что отчасти проблему создает растущий курс евро. «Повышение валютного курса эквивалентно непреднамеренному и нежелательному ужесточению денежно-кредитной политики». Желательный или нет, но рост евро по отношению к доллару достиг 8% по сравнению с минимумом, установленным в июле прошлого года.

В текущих обстоятельствах очередное снижение инфляции в апреле усилит давление на ЕЦБ, которому придется действовать, причем быстро. В то же время аналитики ожидают, что в этом месяце годовой показатель инфляции повысится до 0,8% по сравнению с предыдущим значением 0,5%, согласно результатам опроса, проведенного агентством Reuters. Однако если результат окажется ниже, чем ожидалось, то можно предположить, что в скором времени будут предприняты дополнительные действия. Аналитики Roubini Global Economics (RGE) считают такую вероятность вполне высокой. В опубликованной вчера заметке для клиентов RGE заявил о том, что «ЕЦБ сделает шаг в сторону количественного смягчения в июне. Мы ожидаем, что результат инфляции разочарует участников рынка, а переходить на отрицательные депозитные ставки уже поздно».

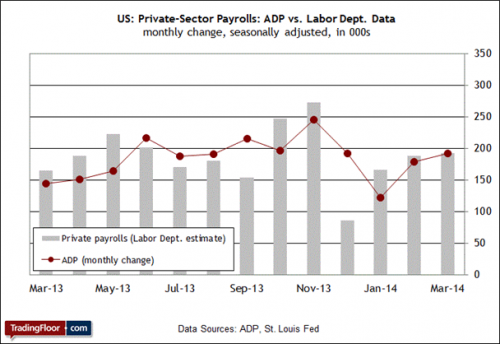

Отчет о занятости ADP в США (12.15 GMT)

После резкого падения в конце 2013 года темпы создания рабочих мест в последние месяцы немного восстановились. Показатель роста стабилизировался в зоне серединных значений, однако, согласно среднему прогнозу в отношении сегодняшнего отчета ADP за апрель, ситуация продолжит улучшаться. Экономисты ожидают, что занятость вырастет на 210 000 после прироста на 191 000 в марте.

Если прогноз сбудется, то индекс занятости ADP отметится ростом третий месяц подряд. В этом случае на рынке сформируются положительные настроения в ожидании пятничной публикации официального отчета о занятости от правительства. Поэтому вполне логично, что аналитики рассчитывают увидеть прогресс в конце недели: занятость вне сельскохозяйственного сектора США в апреле предположительно увеличилась на 213 000 рабочих мест.

По некоторым оценкам, снижение среднего за четыре недели значения первичных заявок на пособие по безработице свидетельствует о высоких шансах на значительный прирост занятости в апреле. «Мы прогнозируем увеличение занятости вне сельскохозяйственного сектора на 240 000 (по общему показателю, который включает госслужащих), потому что четырехнедельное среднее значение по первичным заявкам достигло нового пострецессионного минимума за период исследования рынка труда, — написал главный экономист Deutsche Bank Securities в Нью-Йорке в заметке для клиентов на этой неделе. — Это хороший знак для рынка занятости, который также подтверждается ростом квитанций об удержании налогов с наемных рабочих».

Я также прогнозирую ускорение темпов роста занятости в сегодняшнем отчете ADP, хотя средняя оценка на уровне 198 000, выведенная на основании моей эконометрической модели, чуть ниже консенсус-прогноза. Приближение и уже, тем более, превышение отметки 200 000 по темпам месячного роста в любом случае служит положительным сигналом, но означает всего лишь возвращение к тренду, который действовал в недавнем времени. Ситуация улучшается, но пока не настолько, чтобы можно было говорить о том, что рынок труда набирает темпы роста.

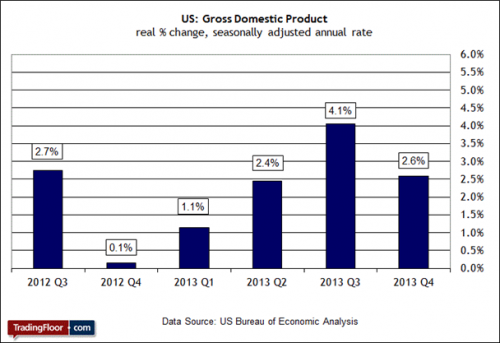

ВВП США (12.30 GMT)

Согласно прогнозу, первая оценка роста ВВП за первые три месяца 2014 года продемонстрирует значительное снижение темпов развития. Участники рынка прогнозируют рост на 1% по сравнению с показателем 2,6%, зафиксированным в четвертом квартале прошлого года. Многие аналитики ссылаются на суровую зиму и ожидают восстановления темпов роста во втором квартале.

Несмотря на предполагаемое снижение показателя, неожиданный рост не станет сюрпризом для участников рынка. «Ситуация нормализуется, — заявил глава отдела американской экономики в Renaissance Macro Research агентству Bloomberg на этой неделе. — Действие многих факторов, которые сдерживают рост экономики, начинает ослабевать. К ним относятся расходы местных администраций, фискальное ужесточение и отказ населения от заемных средств на балансе».

В конце первого квартала были зафиксированы признаки восстановления, и мы можем увидеть подтверждение в сегодняшнем отчете. Действительно, средняя оценка в моем прогнозе ВВП за первый квартал значительно превышает консенсус-прогноз и равна 2,4%. При этом, согласно данным Briefing.com, аналитики рассчитывают на рост, темпы которого ниже более чем в два раза. Высокую оценку состоянию экономики в первом квартале дают немногие. «Предварительный отчет о росте ВВП в первом квартале будет неутешительным по причине холодной зимы и медленного накопления запасов» — предупреждает IHS Global Insight.

Участники рынка, возможно, захотят проигнорировать низкий квартальный результат, посчитав его временным сбоем. Составить мнение о том, насколько это обоснованно, они смогут уже после публикации отчета о занятости ADP за апрель, который выходит на 15 минут раньше отчета ВВП. Если же показатели рынка труда окажутся очень низкими, то инвесторам будет трудно отыскать положительные зацепки в неутешительных данных о росте ВВП.

Материал предоставлен Trading Floor

— Аналитики прогнозируют инфляцию в Еврозоне на уровне 0,8%

— Занятость в частном секторе США предположительно выросла на 213 000

— Рост ВВП в 1-м квартале будет неутешительным из-за погодного фактора, говорят эксперты

Сегодня важный в плане экономических отчетов день. Главным событием в Европе станет публикация предварительной оценки инфляции в ЕС за апрель. Во второй половине дня выйдут два отчета из США, которые помогут участникам рынка подкорректировать свои ожидания в отношении развития экономики: отчет о занятости ADP за апрель и первая официальная оценка роста ВВП за первый квартал этого года. Также сегодня мы получим весточку от ФРС США, которая в 18.00 GMT опубликует заявление FOMC.

Инфляция потребительских цен в Еврозоне (09.00 GMT)

Принимая во внимание тот факт, что в предыдущем отчете годовой уровень инфляции опустился до 0,5%, участники рынка хотят узнать, сохранился ли в апреле этот тревожный нисходящий тренд. Если инфляция действительно продолжила падать, послужит ли это поводом для изменения политического курса? Необязательно, заявил вице-председатель Европейского центрального банка журналистам ранее на этой неделе. Самые последние результаты инфляции не имеют существенного значения, считает Витор Констансиу (Vitor Constancio):

«Это важная информация, но не единственный параметр, определяющий решение. Нам нужно сформировать более основательный взгляд на развитие инфляции в среднесрочной перспективе. И здесь значение имеет не один и не два показателя».

Возможно, однако глава центрального банка Франции обеспокоен возросшим риском. «Сейчас действуют временные и общемировые факторы. Цены на импорт падают, особенно на сырье и энергоресурсы» — заявил Кристиан Нуайе (Christian Noyer), председатель Банка Франции и член Европейского центрального банка. Во вступительной статье в ежегодном отчете Банка Франции за 2013 год, который был опубликован в понедельник, г-н Нуайе предупредил, что «на рынке действуют более глубокие и долгосрочные силы: значительные резервные мощности, сильное дефляционное давление, возникающее в результате отказа частного и государственного секторов от использования заемных средств, а также восстановление конкурентоспособности за счет снижения заработных плат и цен в странах, которые больше остальных пострадали в кризис».

Нуайе добавил, что отчасти проблему создает растущий курс евро. «Повышение валютного курса эквивалентно непреднамеренному и нежелательному ужесточению денежно-кредитной политики». Желательный или нет, но рост евро по отношению к доллару достиг 8% по сравнению с минимумом, установленным в июле прошлого года.

В текущих обстоятельствах очередное снижение инфляции в апреле усилит давление на ЕЦБ, которому придется действовать, причем быстро. В то же время аналитики ожидают, что в этом месяце годовой показатель инфляции повысится до 0,8% по сравнению с предыдущим значением 0,5%, согласно результатам опроса, проведенного агентством Reuters. Однако если результат окажется ниже, чем ожидалось, то можно предположить, что в скором времени будут предприняты дополнительные действия. Аналитики Roubini Global Economics (RGE) считают такую вероятность вполне высокой. В опубликованной вчера заметке для клиентов RGE заявил о том, что «ЕЦБ сделает шаг в сторону количественного смягчения в июне. Мы ожидаем, что результат инфляции разочарует участников рынка, а переходить на отрицательные депозитные ставки уже поздно».

Отчет о занятости ADP в США (12.15 GMT)

После резкого падения в конце 2013 года темпы создания рабочих мест в последние месяцы немного восстановились. Показатель роста стабилизировался в зоне серединных значений, однако, согласно среднему прогнозу в отношении сегодняшнего отчета ADP за апрель, ситуация продолжит улучшаться. Экономисты ожидают, что занятость вырастет на 210 000 после прироста на 191 000 в марте.

Если прогноз сбудется, то индекс занятости ADP отметится ростом третий месяц подряд. В этом случае на рынке сформируются положительные настроения в ожидании пятничной публикации официального отчета о занятости от правительства. Поэтому вполне логично, что аналитики рассчитывают увидеть прогресс в конце недели: занятость вне сельскохозяйственного сектора США в апреле предположительно увеличилась на 213 000 рабочих мест.

По некоторым оценкам, снижение среднего за четыре недели значения первичных заявок на пособие по безработице свидетельствует о высоких шансах на значительный прирост занятости в апреле. «Мы прогнозируем увеличение занятости вне сельскохозяйственного сектора на 240 000 (по общему показателю, который включает госслужащих), потому что четырехнедельное среднее значение по первичным заявкам достигло нового пострецессионного минимума за период исследования рынка труда, — написал главный экономист Deutsche Bank Securities в Нью-Йорке в заметке для клиентов на этой неделе. — Это хороший знак для рынка занятости, который также подтверждается ростом квитанций об удержании налогов с наемных рабочих».

Я также прогнозирую ускорение темпов роста занятости в сегодняшнем отчете ADP, хотя средняя оценка на уровне 198 000, выведенная на основании моей эконометрической модели, чуть ниже консенсус-прогноза. Приближение и уже, тем более, превышение отметки 200 000 по темпам месячного роста в любом случае служит положительным сигналом, но означает всего лишь возвращение к тренду, который действовал в недавнем времени. Ситуация улучшается, но пока не настолько, чтобы можно было говорить о том, что рынок труда набирает темпы роста.

ВВП США (12.30 GMT)

Согласно прогнозу, первая оценка роста ВВП за первые три месяца 2014 года продемонстрирует значительное снижение темпов развития. Участники рынка прогнозируют рост на 1% по сравнению с показателем 2,6%, зафиксированным в четвертом квартале прошлого года. Многие аналитики ссылаются на суровую зиму и ожидают восстановления темпов роста во втором квартале.

Несмотря на предполагаемое снижение показателя, неожиданный рост не станет сюрпризом для участников рынка. «Ситуация нормализуется, — заявил глава отдела американской экономики в Renaissance Macro Research агентству Bloomberg на этой неделе. — Действие многих факторов, которые сдерживают рост экономики, начинает ослабевать. К ним относятся расходы местных администраций, фискальное ужесточение и отказ населения от заемных средств на балансе».

В конце первого квартала были зафиксированы признаки восстановления, и мы можем увидеть подтверждение в сегодняшнем отчете. Действительно, средняя оценка в моем прогнозе ВВП за первый квартал значительно превышает консенсус-прогноз и равна 2,4%. При этом, согласно данным Briefing.com, аналитики рассчитывают на рост, темпы которого ниже более чем в два раза. Высокую оценку состоянию экономики в первом квартале дают немногие. «Предварительный отчет о росте ВВП в первом квартале будет неутешительным по причине холодной зимы и медленного накопления запасов» — предупреждает IHS Global Insight.

Участники рынка, возможно, захотят проигнорировать низкий квартальный результат, посчитав его временным сбоем. Составить мнение о том, насколько это обоснованно, они смогут уже после публикации отчета о занятости ADP за апрель, который выходит на 15 минут раньше отчета ВВП. Если же показатели рынка труда окажутся очень низкими, то инвесторам будет трудно отыскать положительные зацепки в неутешительных данных о росте ВВП.

Материал предоставлен Trading Floor

Понравилcя материал? Не забудьте поставить плюс и поделиться в социальной сети!

30 апреля 2014

|

30 апреля 2014

|

Из недавнего:

Нажмите, чтобы обновить-

alivko2

24 июля 2026, 06:21→ pro-mani.ru Игоря Окишева - лохотрон? (41) в Блог им. KranX

Дааа тот еще ган… н! <>[Читать..] -

igrun

22 июля 2026, 21:28→ Как я зарабатываю на бессрочных фьючерсах криптовалюты: простая торговая стратегия (4) в Блог им. evreg

а вообще предоставьте спецификацию того чего хотите <>[Читать..] -

igrun

22 июля 2026, 21:25→ Бесплатный торговый робот для безрисковой торговли на спот рынке криптовалют (4) в Криптовалюта

Вы правы, я допустил ошибку в интерпретации. Давайте разберем... <>[Читать..] -

MihaMM

22 июля 2026, 20:56→ Наконец то я его сделал!!! Индикатор IDay и советник к нему (20) в Блог им. MihaMM

:: Отработала на франке с соотношением 1 к 2.75 <>[Читать..] -

igrun

18 июля 2026, 22:46→ советник на ма только растущих и только падающих свечах (1) в Стол заказов MQL

лучше всего на н4 на битке и турецкикой валюте <>[Читать..] -

igrun

18 июля 2026, 18:07→ Советник Extremum Levels Breakout (1) в Блог им. igrun

В основном биток н1 <>[Читать..] -

Kadosh123456789

16 июля 2026, 12:06→ Паттерн 1 2 3 и паттерн голова и плечи 3.0 (10) в Стол заказов MQL

::

Кому интересно, с 2022 по конец июня 2026 года. Данные с... <>[Читать..] -

igrun

13 июля 2026, 10:00→ Паттерн 1 2 3 и паттерн голова и плечи. (3) в Стол заказов MQL

топик бы в столе заказов создали,

<>[Читать..] -

igrun

8 июля 2026, 15:24→ Советник с линиями пробоя и бай сел. (3) в Стол заказов MQL

автоматизатор входа по фундаменту моего изготовления <>[Читать..] -

igrun

5 июля 2026, 18:17→ Советник на индикаторе "MultiInstrument" (36) в Стол заказов MQL

ну уж как смог <>[Читать..]

- Общая информация

- О проекте

- Наша команда

- Предупреждение о рисках

- Условия использования

- Рекламодателям

- Контакты

- Торговля

- Инструкция по FOREX для начинающих

- Сравнение FOREX и биржевого рынка

- Рейтинг брокеров Forex

- Расписание торговых сессий

- Монитор Forex (графики, календарь)

- Наши сервисы и услуги

- Forex VPS

- Тестовая лаборатория

- Рейтинг советников Форекс

- Файловое хранилище

- Конкурсы от брокеров Форекс

- Инвесторам

- Новости: финансы, бизнес, экономика

- MetaTrader

- Скачать MetaTrader 5

- Начало работы с терминалом

- Мобильная версия терминала

- Язык MQL5 для создания советников

- Структура сообщества

- Главная

- Пользователи

- Группы

- Стены

- Лента комментариев

- Избранное

Внимание! Торговля и инвестирование на финансовых рынках сопряжены с повышенным риском потери капитала!

OpenTraders - информационный ресурс, не ведет брокерскую или дилерскую деятельность, не открывает счета. Все материалы на ресурсе носят информационный характер и не являются побуждением к действию. Администрация сайта может не соглашаться с мнением авторов. См. Предупреждение о рисках

Сайт работает на территории СНГ. Любая вероятная реклама направлена исключительно на жителей за пределами Российской Федерации, если явно не оговорено обратное. Пользователи самостоятельно несут ответственность за любую рекламу в своих материалах. См. Пользовательское cоглашение

Комментарии (0)

Зарегистрируйтесь или авторизуйтесь, чтобы оставить комментарий